负债600亿 转战大健康 赌瘾不减的袁亚非能否翻盘?

“亚洲赌王”尧建云晚年曾感慨“赌场没有赢家”。尽管某种意义上说,经商和赌博都是以小博大的游戏,但是前者在努力控制成本同时,也会时刻思考如何将风险保持在最低程度,达成四两拨千斤的效果。而后者,则是一场没有终点的不归路,瘾君子们哪怕家财散尽,负债累累,也“永不言败”。

前人“十赌九输”的总结并非空穴来风,玩坏千亿集团,负债600多亿的南京前首富袁亚非,屡战屡败之后,仍然相信自己的“手气”,笃定可以翻盘逆袭。如今,又以赌徒的方式,试图挽救自己一手创下的三胞集团,并继续为债权人们画出各种看似精美,实则空洞的大饼……

今年年初开始,三胞集团多次高调宣布开展百亿级重整计划,转战健康养老、生物医疗和医院管理等“大健康新赛道”,与此同时,旗下上市公司ST宏图于2022年5月21日发布公告称南京中院同意ST宏图先行启动为期6个月预重整工作,本次预重整为法院正式受理重整、批准重整计划前的程序,但公司预重整能否成功存在不确定性。鉴于袁亚非以往“战绩”,以及ST宏图股票极可能面临的重大违法强制退市风险,此次“绝地求生”并未得到各界看好,仍在积极奔走登记维权的投资人与股民,用行动做出了最明确的回答……

似乎只赢了开局

和很多乘上改革发展东风的弄潮儿一样,袁亚非选择了一个极佳的下海时机,非常有魄力的放弃了铁饭碗,通过经营电脑硬件,这个彼时绝对的暴利朝阳产业,短短几年,实现了10000倍的资产增值,用2万元投资赚回2个亿,还创立了江苏地区首屈一指的电脑销售集团。袁亚非旗下电脑公司和连锁卖场年300亿的销售额让袁亚非一度成为南京首富。2004年和2011年,袁亚非又分别以2.6亿和6亿的低价,控制了两家上市公司宏图高科和南京新百,以资本运作完成了借壳上市。

如果时间定格于这里,那么,这似乎是一个非常励志且美好的个人创富故事。遗憾的是,真正的赌徒,绝不会在手气正旺时见好就收,赢了当然还想再赢。

屡战屡败 负债累累

人无千日好,花无百日红。众所周知,电脑数码3C零售的前浪来去匆匆,面对电商后浪的冲击,日渐低迷。袁亚非也意识到了自己的核心业务难以为继,开始思考集团转型。可惜,他意识到了问题,却选择了错误的解题思路。彼时,由于西方金融危机,大量海外“优质资产”等待金主莅临,从2014年期,袁亚非进入了疯狂的海外剁手时间,截止2017年累计发起并购15次,收购了英国老牌百货House of Fraser、以色列养老服务机构Natail和A.S.Nursing等“包装精美”的海外资产。

我们不妨从公开资料中,仰望一下散财童子袁亚非这一阶段的扩张成绩:

2014年1月,三胞集团收购麦考林63.7%股权,对价为3,900万美元,现金支付;2021年4月,麦考林私有化退市,退市之前麦考林股价为3.90美元。

2014年2月,三胞集团收购南京国际金融中心(IFC),对价为24.8亿,现金支付;2021年初,三胞集团以约16.2亿元对价出售IFC。

2014年4月-9月,南京新百收购House of Fraser (“HOF”)89% 股权,对价为1.55亿英镑,现金支付;2018年8月,HOF被英国当地法院裁定进入破产托管程序,南京新百失去对其控制权;至2018年第四季度,公司持有的对HOF的债权5,550万美元确认无法收回,全额计提坏账准备,且因HOF进入破产托管程序导致其33.87亿元商誉全额减少。

2015年2月,宏图高科的全资子公司宏图塞舌尔收购万威国际(HK.0167)共1,310,896,765股股份(占其已发行股份的50.42%),收购价格约合每股 0.2181港元,现金支付;2018年9月,宏图塞舌尔将万威国际29%的股份出售给中国华能基础建设投资有限公司,出售价格为每股 0.115 港元……

以上,只是袁亚非豪赌事迹的冰山一角,仅2014年,三胞集团境内外收购耗资已超过300亿元,虽然在宣传口径山,袁亚非坚持收购的都是“低价捡漏”的海外高价值资产,但是由于三胞集团新鲜血液并没有起死回生的神奇功效,这些收购往往以失败告终。截至2017年末,三胞集团总资产880亿元,总负债高达611亿元。

凭心而论,在特定时期,中资海外收购“交学费”现象比较普遍,本不应对袁亚非苛责过多,然而,一个理智成熟的商业精英,会在此刻选择有效止损,寻找真正适合长远发展的新路径,而对于一位赌徒来说,止损为何物?输了,就要借钱再赌,赢回来!结果却是输得更多……

商场不欢迎赌徒

自古商人逐利,可能有很多人对于商业伦理嗤之以鼻,认为循规蹈矩没有“钱”途,然而事实上,纵观人类历史,固然存在特定的时代机遇和历史时期,产生了“猪都能飞”的巨大风口,但是更多时候,只有那些恪守商道,有正确价值观,有核心竞争力的企业才能基业长青。反之,如果每一次重大决策都有“摇骰子”决定方向,成功希望又有几何?

曾几何时,袁亚非旗下资产一度高达1300亿,而后,却一度负债高达600多亿。截至2021年岁末,三胞集团有限公司涉司法案件321起,有被执行人记录9条,被执行总金额246856.71万元;有终本案件记录10条,未履行总金额183947.97万元;有裁判文书记录201条,案件总金额为78987.99万元。

一个赌字,让千亿富豪变为失信名单上的常客。除了感慨世事无常,我们更应该思考背后的深层原因,老赖究竟如何练成的?

浅层原因,袁亚非在电脑3C卖场由盛转衰时,没能有效建培育出新的核心竞争力,进入借钱翻本的赌场死循环。

毋庸讳言,从2008年美国次贷危机开始,传统商业市场就进入了残酷的内卷危机。本该收缩加固护城河的三胞集团,却四面出击,商业版图涉及零售、养老、地产、金融、医疗等多个领域。“借壳”上瘾,却从不审慎思考,如果经营良好,国外的百年老店又如何需要贱卖?价值观、文化的巨大差一下,三胞集团的门外汉如何驾驭海外各项业务?

更可怕的是,大约是在控制前国资背景的宏图高科和南京新百两大上市公司过程中,袁亚非尝到了“杠杆”的甜头。在其后的几次收购动作中,为了使盘子更大(注意是盘子,不是蛋糕),袁亚非选择了“质押上市公司股权→贷款再收购→装入上市公司主体→继续质押”这条资本游戏中最可怕的“地狱副本”。有传闻,2014年境外收购豪掷300亿中,220亿为质押借贷。难道说,借钱不需要换么?借钱没有利息么?可是赌徒的心中,只有借钱,翻本,连本带利赢回来……无论在商场还是赌场,疯狂质押,民间借贷,都是饮鸩止渴的不归路。

深层次原因,是赌徒袁亚非对商业伦理的无视。

2017年,当杠杆游戏被监管叫停,袁亚非和三胞集团开始走上下坡路,一发不可收拾。而从此时起,三胞集团一系列疑似违背商业规则的“骚操作”,不仅让自己的所剩无几的节操碎了一地,也让自己成为有关部门重点监管的对象。

焦头烂额之际,赌徒之手,伸向了自己旗下公司的钱袋子。

据《南京新街口百货商店股份有限公司关于回复上海证券交易所2018 年年报事后审核问询函的公告》显示, 2019年5月,上交所就南京新百2018年年报提出问询:“四、……报告期内,公司与控股股东三胞集团存在其他应收款 605.66 万元,与控股股东控制的公司 Dendreon HK limited、Sanpower(Hong Kong)Company Limited 分别存在其他应收款 2,238 万元和 4.79 亿元,报告期末均未偿还,请公司补充披露上述资金往来形成的时间、业务背景、目前的收回情况,交易是否具有商业实质,明确说明是否构成非经营性资金占用。南京新百承认了报告期内,公司存在非财务报告内部控制的重大缺陷,并提交整改措施。

无独有偶,2022年5月,上交所又就宏图高科会计师出具的《宏图高科2021年度非经营性资金占用及其他关联资金往来情况专项说明》提出问询:“公司(宏图高科)存在其他应收款流向控股股东(三胞集团)控制的企业的情形,期末余额为 631.28 万元,会计师将其列为控股股东及关联方非经营性资金占用。请公司补充披露:(1)详细说明上述资金占用的形成原因、占用持续时间以及解决情况,明确事项责任人和追责情况;(2)公司是否还存在其他预付款项或其他应收款等流向控股股东及关联方形成非经营性资金占用的情形。”

除了作为控股股东占用公司资金外,近年来,宏图三胞还多次试图以控股股东身份转移上市公司资产。

2012年11月,宏图高科公告,以4.65亿元对价现金收购三胞集团所持有的江苏银行1亿股股份(即每股作价4.65元)元,该交易于2013年5月完成过户。有分析人士指出,该次交易价格相当于江苏银行2012年中期1.34倍市净率(PB),溢价如此之高,不可避免的被质疑为利益输送。

新百地产,作为南京新百旗下,乃至整个三胞集团内部唯一持有大额现金的子公司,也早早进入了袁亚非的视野。截至2021年末,新百地产持有货币资金19.69亿元,且全数为银行存款,其他资产方面,公司尚有7.36亿元“其他应收账款”尚未收讫,系“高现金,低负债,主业简单”优质资产。因此2020年12月,南京新百以消除与三胞集团同业竞争为名,以新百地产100%股权增资三胞集团旗下江苏宏图高科房地产开发有限公司,换取宏图地产不到50%股权,后因吃相难看投资人集体反弹无疾而终。此后,2022年4月,南京新百公告,计划以新百地产100%股权为对价,置换三胞集团旗下的南京三胞医疗持有的徐州新健康老年病医院有限公司(“徐州新健康”,系徐州三胞医疗的主要经营资产) 80%股权。公开说法是将主营业务换到了更具有发展潜力的医疗方向。但是而反观置换资产“徐州新健康”,此次80%股权评估作价17.3亿(即整体估值26.625亿,对比2019年5月,三年估值超过3倍),用真金白银换画饼,视投资人和监管于无物?

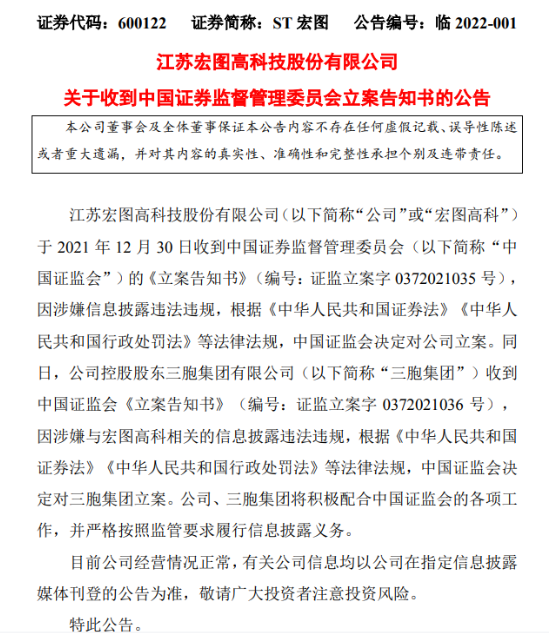

从涉嫌利益输送,到不合理占用、挪用,一番倒转腾挪,袁亚非和三胞集团并没有走出困境,相反,早在2021年12月30日,旗下ST宏图就收到中国证券监督管理委员会的《立案告知书》,因涉嫌信息披露违法违规,中国证监会决定对ST宏图和ST宏图控股股东三胞集团有限公司立案。至于证监会的问询函,估计已经塞买了袁亚非的抽屉。

今天,我们能够搜到的石锤注资消息,多数都是多年前的旧闻。深陷债务危机的袁亚非,目前有据可考的纾困资金只有80亿(号称百亿),而在巨头林立,动辄烧钱以百亿计的大健康新赛道里,又能激起多少水花?

来源链接:http://ce.zycews.cn/n/2022/092423.html

- 作者:佚名

- 编辑:杨磊

热图一览

热图一览

今日推荐

- 青岛和众公司老板因涉嫌妨害作证、诈骗、虚假诉讼被立案侦查

- 负债600亿 转战大健康 赌瘾不减的袁亚非能否翻盘?

- 强制关押重病号,固始法院这波操作让人费解

- 信访举报漏罪揪出的贪腐窝案

- 网曝生产防疫物资却遭法律设计,企业负责人痛失爱女

- 押宝夕阳产业谋求翻身,前南京首富袁亚非能否再展宏图?

- 网曝深圳一公司涉嫌制售伪劣熔喷布 责任人为何仍逍遥法外?

- 湖北武汉:城市居民状告乡村农妇索要农村房产胜诉,公理何在?

- 湖南湘潭:一宗民间借贷案引发原告司法救助,利为哪个民所谋?

- 推动聂树斌玉米地强奸案平反的郑成月赴山东反映一干部涉玉米地强

- 网曝金科股份核心商标因票据纠纷被查封

- 安阳唐韵美城业主委员会乱作为街道办事处庇护业 主权益谁来维护

- 佛门净土,岂容玷污!张家口市云泉禅寺方丈果岚被举报

- 网曝山东郓城县供电公司谢某滥用职权以“电”谋私

- “野蛮人”程辉违规操纵巴安水务股东大会,意欲何为?

- 长葛市爆出诈骗银行特大案 嫌犯孔某永等私分巨款故事多

- “引狼入室”致千万资产无法确权 地方偏听偏信致受害者无处申

- 福建莆田:一个“见义勇为”英雄遭受的冷遇

信息服务

热点推荐

- 美军出现首个新冠肺炎死亡病例

- 3月17日四川新增1例境外输入病例:从意大利经埃塞俄比亚中转

- 美宣布进入公共卫生紧急状态:入境前14天到过中国的非美国公民将

- 卫健委专家组成员:新冠肺炎康复期和出院患者没有传染性

- 北京公布患者活动过的小区或场所

- 2月4日0-24时海南新型肺炎新增11例 累计89例

- 德约科维奇发文感谢中国援助塞尔维亚

- 网曝金科股份核心商标因票据纠纷被查封

- 3月28日法国累计确诊新冠肺炎升至37575例

- 13名外籍人员沿山脉攀爬入境广西被遣返

- 外交部提醒 暂勿前往疫情高风险国家

- 3月23日英国新增967例新冠肺炎 英国禁止非同一家庭2人以上聚集

- 2月7日0-24时湖南新冠肺炎新增31例 累计确诊803例

- 天津卫健委一官员防控失职被问责

- 扎西德勒!3位西藏援鄂医务人员名单

- 2月22日安徽新冠肺炎无新增确诊,新增治愈53例

- 截至5月30日24时新型冠状病毒肺炎疫情最新情况

- 1月31日0-24时全国新型肺炎新增2102例,累计11791例